O Brasil está à beira de uma verdadeira revolução na forma de se relacionar com o próprio dinheiro. Se tudo correr bem, o sistema PIX lançado ontem (19) pelo Banco Central (BC) vai digitalizar o dinheiro, diminuindo os custos de transações financeiras entre pessoas, empresas e, inclusive, governo.

É importante destacar que o Brasil está em uma espécie de vanguarda tecnológica com o PIX, testando um sistema universal de pagamentos instantâneos que nem mesmo grandes economias, como China e Estados Unidos, têm.

Tecnologia, negócios e comportamento sob um olhar crítico.

Assine já o The BRIEF, a newsletter diária que te deixa por dentro de tudo

PIX pretende conectar fintechs, varejistas, pessoas, bancos tradicionais e digitais por um único sistema

O PIX pretende conectar fintechs, varejistas, pessoas, bancos tradicionais e digitais por meio de um único sistema que poderá transferir fundos de maneira rápida e com custo na casa dos centavos por transação. Essa é a principal vantagem prática do PIX em relação às transferências TED, DOC e aos pagamentos por cartões de crédito e de débito. Ao passo que enviar dinheiro de um banco para outro pode custar até R$ 10, varejistas podem pagar muito mais que isso ao aceitar um pagamento por cartão, dependendo da taxa que a maquininha cobrar por operação.

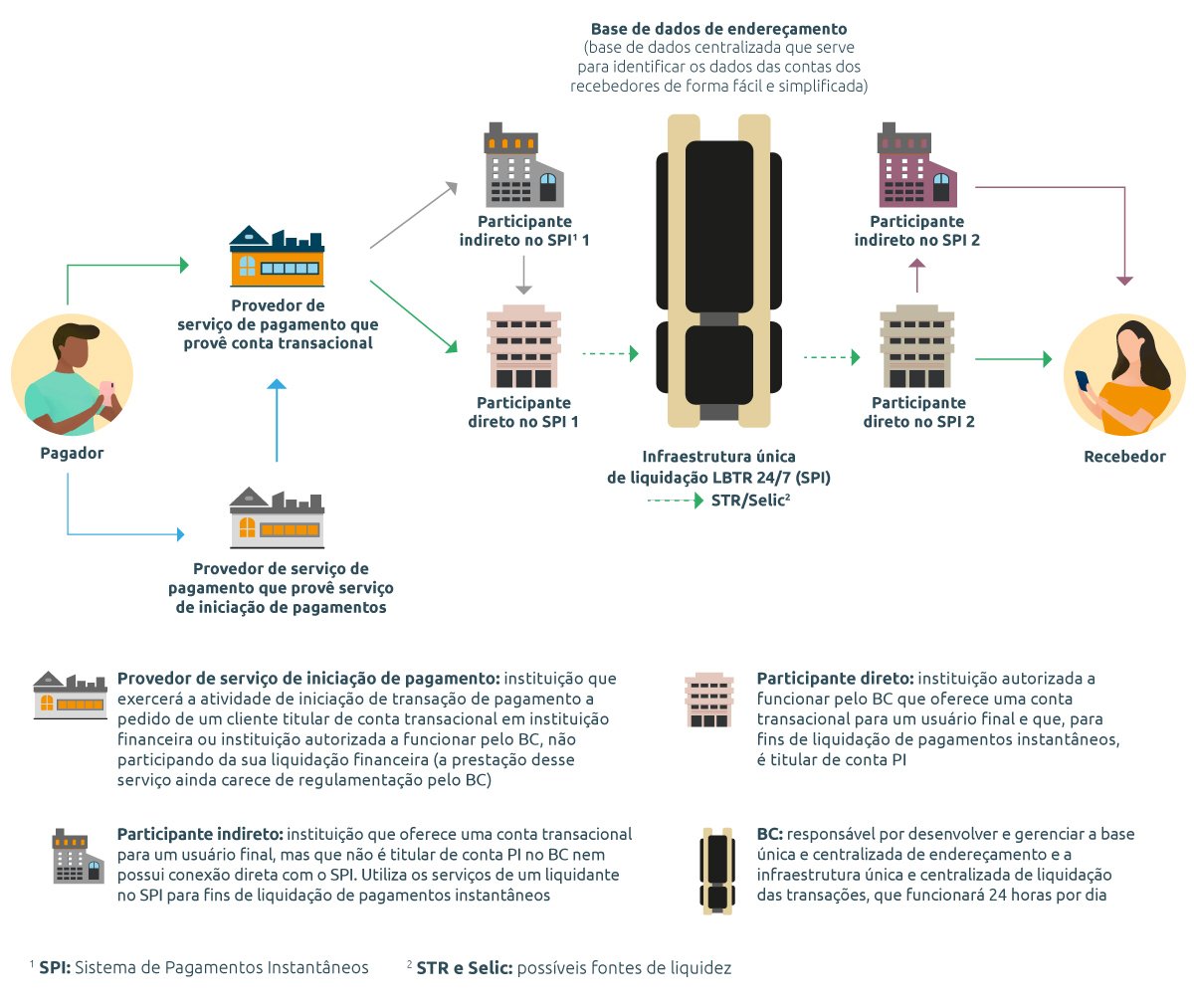

O BC vai manter uma estrutura moderna baseada no protocolo ISO 20022, capaz de catalogar usuários e instituições participantes e registrar cada transação operada no sistema. Isso vai acontecer muito rapidamente, quase como se houvesse uma comunicação direta entre as partes. É comparável a uma transação P2P (Peer-to-peer), mas não a algo como Blockchain.

Pagar ou enviar dinheiro para pessoas ou empresas serão ações tão simples quanto mandar uma mensagem, como esclareceu Alexandre Pinto, diretor de novos negócios da Matera, empresa que fez parte dos grupos de trabalho que envolvem o processo do PIX desde o início.

A base tecnológica utilizada tem como fundação o envio de mensagens

"A base tecnológica utilizada tem como fundação o envio de mensagens. Então as transações financeiras que vão acontecer serão baseadas em mensagens enviadas de um participante para outro, podendo ser de pagamento, de cobrança, de registro de usuário; um catálogo de diversos registros de mensagens diferentes", disse Pinto.

Ele também destacou que a tecnologia por trás do PIX pode, um dia, tornar-se um padrão mundial de transferências e pagamentos. "O BC não quis reinventar a roda, e sim utilizar um padrão existente, e isso é importante para não criar algo muito específico do mercado brasileiro", revelou. "Quem sabe havendo uma padronização com relação às mensagens — não é nada impossível imaginar — daqui a alguns anos a gente tenha uma rede mundial de pagamentos instantâneos e o câmbio e a remessa entre países aconteçam também 24 horas".

Esquema do funcionamento do PIX. (Fonte: Reprodução/Banco Central)

Esquema do funcionamento do PIX. (Fonte: Reprodução/Banco Central)

Custo por transação

A principal diferença do PIX para as operações com cartão é o custo. As bandeiras ou operadoras cobram uma porcentagem do lojista com base no valor total pago pelo cliente. Se você comprar uma geladeira à vista no cartão por R$ 2 mil, o vendedor receberá algo próximo de R$ 1.940, considerando uma taxa de 3% bem comum no mercado atual.

No PIX, o valor total da compra não deve influenciar o da transação

No PIX, o valor total da compra não deve influenciar o valor da transação. Assim, em vez de pagar R$ 60 para receber uma compra de R$ 2 mil, o lojista pode pagar apenas poucos centavos. Não se sabe exatamente quanto uma transação no PIX vai custar, mas o BC já destacou que o valor será bem baixo. Para o cliente que fizer uma carteira digital compatível com o sistema, o custo inclusive vai acabar sendo zero ou diluído em algum serviço fornecido pela contratada.

Com a notícia do lançamento do PIX pelo BC, muitas dúvidas sobre os valores reais das transações apareceram. Realmente, será que os bancos não vão cobrar a mesma taxa de TED ou DOC que aplicam hoje? Em entrevista coletiva ontem em São Paulo, Carlos Brandt, chefe adjunto do Departamento de Competição e de Estrutura do Mercado Financeiro do BC, disse que o mercado estará livre para cobrar a taxa que quiser dos clientes nas operações com o PIX, mas haverá um controle contra abusos.

Haverá liberdade para que se cobre do cliente, mas se houver uma situação em que a formação de preço for distorcida, nada impede que o BC, no papel de regulador, interfira nessa falha de mercado

"Não há qualquer restrição à cobrança de tarifas [via PIX]. Vamos estruturar o serviço de forma aberta, estimulando a competição, para que isso leve a uma boa formação de preço ao usuário final. Haverá liberdade para que se cobre do cliente, mas, se houver uma situação em que a formação de preço for distorcida, nada impede que o BC, no papel de regulador, interfira nessa falha de mercado", explicou Brandt.

Como notou muito bem Fernando Paiva, do Mobile Time, o BC também cobra hoje uma taxa muito baixa para transações TED e DOC dos bancos. Essas instituições, contudo, resolvem repassar valores bem maiores para os clientes.

QR Code e o fim do boleto

Uma das principais formas de realizar pagamentos e transferências via PIX será na forma de QR Code. O lojista poderá ter um código desses em seu balcão para que o cliente escaneie com a câmera do celular e realize a operação rapidamente. O mais interessante é que o varejo poderá ter apenas um código em vez de um QR para cada serviço ou carteira digital.

Fora essa unificação, haverá mais rapidez e comodidade, o que deve ajudar na disseminação do pagamento por esse tipo de código no Brasil. Estima-se ainda que formas de pagamento populares, como boleto bancário, caiam no ostracismo ou desapareçam completamente.

Pagamentos por QR Code podem ser unificados. (Fonte: Leo Martins/Seu Dinheiro)

Pagamentos por QR Code podem ser unificados. (Fonte: Leo Martins/Seu Dinheiro)

Loise Nascimento, Legal Payments & Regulatory na MovilePay, acredita em um futuro como esse, mas detalha que o sistema do BC terá suas limitações mais devido à infraestrutura de comunicação falha do que ao próprio PIX.

"O PIX deve se popularizar pois melhora experiências que atualmente são muito ruins, trabalhosas, demoradas, como é o caso do boleto. Estamos avançando na popularização do QR Code, que já é muito utilizado atualmente, e assim vamos educando a população a se acostumar com esse tipo de tecnologia e abrindo caminho para os pagamentos instantâneos e as tecnologias futuras".

É possível que algumas tecnologias atuais desapareçam, enquanto outras apenas se tornem menos populares

"É possível que algumas tecnologias atuais desapareçam, enquanto outras apenas se tornem menos populares. Em locais mais isolados, por exemplo, nosso principal concorrente ainda é o dinheiro, e o desafio é mudar o hábito da população. A maior parte dos brasileiros já tem smartphone; nosso maior gargalo agora é o sinal do celular, que nem sempre é bom em locais mais afastados", explica ela.

Os grandes bancos vão entrar?

O BC começou a realizar testes com PIX em pequenas empresas e fornecedores de tecnologia — caso da Matera —, e a partir de junho deste ano os grandes bancos serão obrigados a adotar a novidade. Qualquer instituição financeira, banco ou fintech com mais de 500 mil contas de clientes ativas será obrigado participar do PIX por regulamentação nacional.

De início, esse critério de obrigatoriedade já agrega cerca de 30 instituições que são responsáveis por mais de 90% das contas transacionais ofertadas no Brasil. Com isso, o BC vai garantir que a maioria dos brasileiros que tem contas em bancos poderá se beneficiar da novidade, aproveitando um sistema de pagamentos padronizado que já nascerá com milhões de usuários.

É como se você entrasse no WhatsApp ou Telegram achando que não terá com quem conversar, mas, na verdade, todo mundo já está lá.

(Fonte: Reprodução/Banco Central)

(Fonte: Reprodução/Banco Central)

Segurança

De todos os pilares do PIX, esse talvez seja o mais instável ou "obscuro" no momento. Naturalmente, o sistema terá forte segurança para evitar que criminosos o invadam diretamente no gerenciamento feito pelo BC. A segurança contra fraudes na ponta dos usuários será feita pelas empresas que fornecerão o serviço de carteira digital ou métodos de pagamento. Em outras palavras, a quantidade de fraudes no sistema dependerá do zelo que as companhias participantes aplicarem no desenvolvimento de suas tecnologias.

Se uma pessoa faz compras em São Paulo e, de repente, aparece fazendo compras em Buenos Aires, vale uma checagem

Isso é um pouco preocupante especialmente porque o PIX só processará transações irrevogáveis ou sem possibilidade de "chargeback". Isso significa que, uma vez realizada, uma transferência não pode ser desfeita; caso sejam identificados erros ou fraudes, os envolvidos precisarão desenvolver alguma espécie de acordo ou sistema para fazer um tipo de reembolso.

Mesmo assim, Pinto vê esse problema como algo solucionável. "Será uma responsabilidade da fintech, do banco, enfim, de quem se conectar a essa rede de pagamento, o cuidado principalmente na adesão de novos clientes", detalha. "Estou imaginando, 'especulando', que serviços de geolocalização sejam usados: por exemplo, se uma pessoa faz compras em São Paulo e, de repente, aparece fazendo compras em Buenos Aires, vale uma checagem".

Tecnologia, negócios e comportamento sob um olhar crítico.

Assine já o The BRIEF, a newsletter diária que te deixa por dentro de tudo